受益于优质客户资源优势推动,致力于箱包研发、设计、制造和销售等业务的安徽开润股份有限公司(以下简称“开润股份”)预计2022年度实现营业收入25亿元-29亿元,与上年同期的22.88亿元相比增长9.22%-26.69%;归属于上市公司股东的净利润3600万元-5400万元,与上年同期的1.80亿元相比下降70.02%-80.01%。 对于业绩变动的主要原因,开润股份解释称:一是报告期内疫情多点爆发,其中在上海的疫情尤为严重,供应链受阻,国内制造业与市场需求受到显著冲击。以国内市场为主的品牌经营业务受制于终端消费需求下降的影响较大,行业大盘销售下滑,公司品牌经营业务收入随之下降;同期,受政府补助金额同比下降、计提资产减值准备、参股公司亏损等因素影响,公司归属于上市公司股东的净利润预计同比下降70.02%-80.01%;二是公司非经常性损益对归属于上市公司股东的净利润的影响额约2700万元,主要为政府补助及投资损益等因素影响。

而受益于全球化生产基地布局的优势,开润股份的代工制造业务业绩展现出较强韧性,2022年以来,公司将业务重心逐渐向代工制造业务倾斜,受益于优质客户资源优势,公司代工制造业务订单显著放量,收入取得较大幅度增长,推动公司整体收入端保持稳健增长。

公开资料显示,开润股份创立于2005年,主要业务为休闲包袋、旅行箱、商务包袋、服饰及相关配件等产品的研发、设计、生产和销售,业务模式分为代工制造业务和品牌经营业务。代工制造方面,公司与耐克、迪卡侬、VF集团、戴尔、惠普等世界知名品牌建立了稳定合作关系,生产基地位于中国滁州、印尼、印度三地;品牌经营方面,公司形成了自有品牌“90分”、合作品牌“小米”、授权品牌“PaulFrank(大嘴猴)”的品牌矩阵,主要通过线上渠道及分销渠道进行销售。

浙商证券分析师马莉表示,复盘开润股份的发展历程不难发现,开润股份最早从电脑包代加工起步,逐步拓展至运动休闲包、行李箱等品类,合作客户亦从戴尔、惠普、华硕等电脑品牌拓展至迪卡侬、耐克等。

2015年开润股份开始与小米合作进军品牌运营业务,依托小米的销售渠道快速铺开市场,并在2016年创立自有品牌“90分”,品牌上市当年即取得双十一单品销量第一的成绩。公司于2016年12月在创业板上市后,加速推进产业并购及新客户、新品类拓展,致力于打造新的成长曲线。

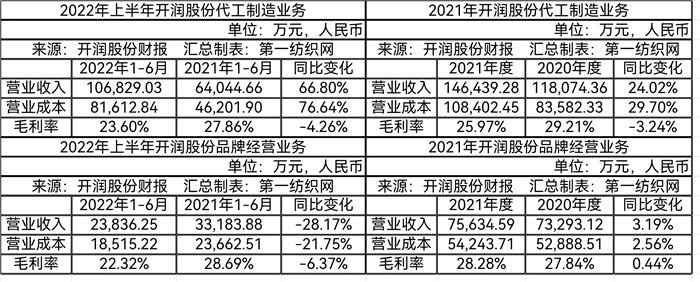

财报显示,2015-2019年,随着开润股份与老客户合作关系加深、收购印尼工厂并开拓耐克等优质客户等,公司B2B业务收入从4.45亿元增长至13.19亿元,2020年在疫情影响下收入下滑10.5%,主要由于名创优品等客户订单减少,而迪卡侬、耐克等客户订单相对稳定展现优质客户的韧性。疫情下,2021年随着老客户的稳健表现及VF集团等新客户加入,B2B收入快速恢复性增长24%,已超过2019年规模。

而2015-2019年在B2B业务稳健增长及B2C业务快速成长的共同驱动下,开润股份的营业收入与净利润复合增速也分别达到53%、41%,2019年达到历史最好业绩——营业收入26.9亿元,归属于母公司的净利润2.26亿元,尤其是B2C业务从0快速成长为与B2B收入体量相当的核心业务。2020年受疫情影响,开润股份的营业收入与净利润分别下滑28%、66%;2021年,从疫情中逐步恢复,营业收入与净利润同比增长18%、131%。由于B2B业务在疫情之下表现出更强的韧性,2021年收入超过2019年,且收入占比从2019年的49%提升至2021年的64%。

开润股份的B2B业务的客户主要分为两大类:

1、商务包袋:以ODM模式为主,开润股份凭借过硬的产品品质及高效的供应链管理,在上市之前即与戴尔、惠普、华硕等头部电脑品牌客户建立长期合作关系并成为其核心供应商,近年来订单保持稳健增长。

2、运动休闲产品:以OEM模式为耐克、迪卡侬、VF集团等龙头服饰品牌提供运动休闲包袋及旅行箱产品,近年来老客户订单持续增长,且新客户开拓成效显著,预计将呈现较高的成长性。其中:迪卡侬自2013年以来持续占据公司第二大客户席位,并于2017年将公司评选为全球第二家战略合作伙伴供应商;耐克为公司2019年通过收购印尼工厂而拓展的另一大核心客户。目前两大客户销售额均占公司B2B业务的20%-25%。随着迪卡侬、耐克自身稳定增长及持续精简供应商数量,预计订单将保持20%以上的增速;VF集团作为全球头部鞋服及包配品牌公司,旗下拥有众多知名品牌,整体采购体量庞大。公司于2020年成为VF集团箱包产品供应商,目前已拓展至集团旗下的Kipling、Eastpak、Dickies、Jansport和NorthFace品牌,近两年销售额快速增长。此外,尚未进入的Vans、Timberland等品牌提供了广阔展望空间。

2022年,开润股份陆续开拓PUMA、Yeti(美国高端冰袋类品牌)、Homedepot(美国零售品牌)等新客户,预计将在2023年开始进入放量期,有望进一步增厚公司销售。

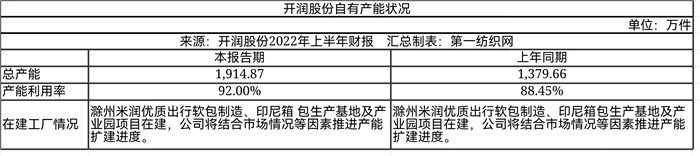

从产能分布来看,开润股份拥有自主生产包袋及少量旅行箱生产产能,而B2C品牌经营业务以委托外部工厂生产为主。目前公司的自有产能位于中国滁州、印尼、印度三地,2021年国内和海外产能占比40%、60%。

值得一提的是,开润股份于2019年收购了耐克的软包代工厂印尼宝岛后,通过工厂改造大幅提升产能。印尼为GSP受益国,主要制成品和半制成品对美国出口享受零关税制度,在国际贸易不稳定性因素增多的背景下,能够显著提升公司抵御国际贸易风险的能力。此外,印度、印尼相对低廉的工资水平有助于降低公司的整体生产成本,并且两国的本地人口数量大,拥有很强的产能承接能力。

根据开润股份的规划:一是印尼方面,在2021年底的120条箱包产线基础上,规划分两期各新增120条产线,其中一期工厂于4月初开始陆续投产,截至2022年5月份已增加约40条,预计2022年底全部投产;二期工厂预计于2024年底全部投产;二是印度方面,截至2021年底拥有约45条产线,预计到2022年底产线数亦有望实现翻倍;国内方面,继续推进滁州的出行软包建设项目。

马莉认为,自有产能提升能够满足新老客户订单的快速增长,同时有助于降低委外加工的比例,提升产品品质及交期稳定性。不过,基于欧美终端消费疲软、品牌商库存高筑的背景,预计2023年客户下单较为谨慎,预计2B端收入低双位数增长,毛利率保持稳定。在马莉看来,随着国内疫情后出行复苏,箱包销售有望迎来拐点,预计2023年2C端收入有望实现20%以上增长,业绩端实现扭亏为盈。

开润股份方面也表示,一方面,公司能够顺应甚至先于客户的要求进行全球化布局,在印尼、印度等人力成本优势、关税政策优势突出的区域布局海外工厂;另一方面,在数字化转型方面引领行业,通过自动化、信息化、智能化建设以及精益管理等方式持续提高生产效率,在成本、交期、品质等方面较好的满足客户需求。此外也要看到的是,随着疫情政策调整后,公司自有品牌业务将结合市场变化情况进行积极布局,营销推广开展精细化投放,提高运营效能,强化渠道盈利水平的提升。

截至第一纺织网今天晚间发稿前,开润股份收报16.43元/股,跌幅1.20%,市值39.40亿元。(第一纺织网 martin)